友情链接

中国车市,如此美妙?

2025/5/15 10:43:39

0浏览

久违的“高增长”背后,一点不简单!

中国汽车市场已经很久没有如此高歌猛进了。各家上市车企2025年以来纷纷发力,市场激烈竞争下,经销商也只能陪太子读书,全面跟进。

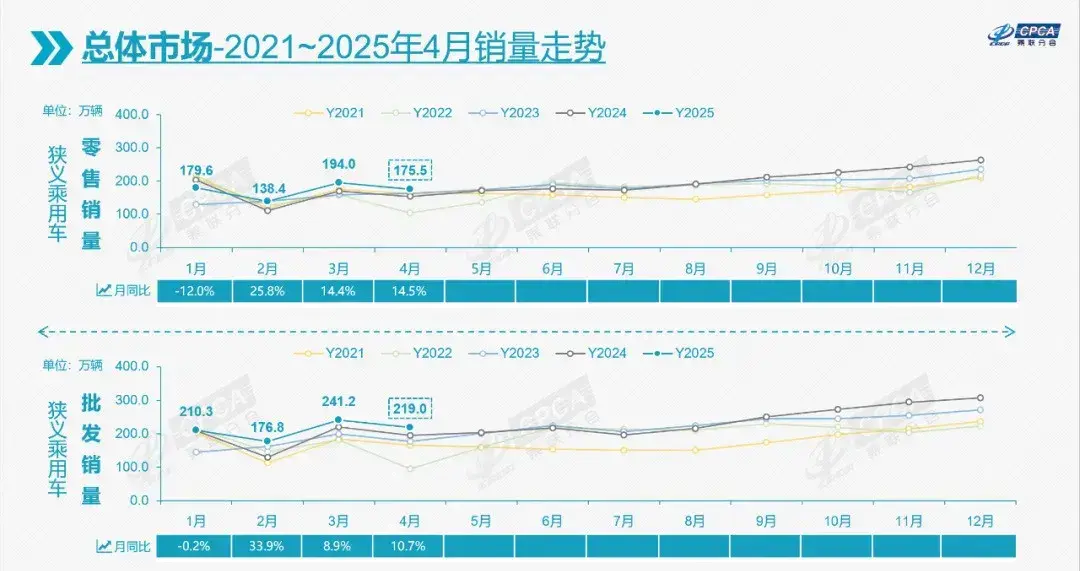

5月11日,中国汽车流通协会乘用车市场信息联席分会(简称“乘联分会”)发布最新数据显示,4月中国乘用车市场零售175.5万辆,同比增长14.5%,环比下降9.4%,成为仅次于2018年4月181万辆的历史同期第二高位。

01

今年以来,中国乘用车零售销量已累计达687.2万辆,同比增长7.9%。中汽协统计数据则显示,1-4月,中国汽车产销量已经双双超过1000万辆大关。

与此同时,4月新能源乘用车市场零售90.5万辆,同比增长33.9%,环比下降8.7%;新能源车国内零售渗透率达51.5%,环比增长0.4个百分点,为年内新高;1-4月累计零售332.4万辆,增长35.7%,是推动中国汽车产销增长的主要动力。

乘联分会秘书长崔东树指出,由于今年国家“以旧换新”政策启动早,补贴政策一步到位,年初市场增长较好,价格战因此相对温和,行业内卷状态因市场增长而改善,今年4月零售同比增速是近十年正常年份同期的“最高增速”。

02

《汽车K线》从商务部获悉,截至5月11日,2025年中国汽车以旧换新补贴申请量达322.5万份,其中汽车报废更新103.5万份,置换更新219万份。自2024年汽车以旧换新政策实施以来,累计补贴申请量已突破1000万份。

不仅有效地拉动了中国车市和消费增长,也提振中国各家上市车企一季度财务表现。

数据显示,4月中国主要乘用车厂商批发219万辆,同比增长10.7%;乘用车产量为223万辆,同比增长11.2%,继续保持快速增长。

除了国内销量在政策拉动下的增长,出口则是缓解国内市场压力的另一个维度。

毕竟,从数据上不难发现,批发与零售之间还是有超过40万辆的鸿沟,需要海外市场来填补。

今年4月,我国乘用车出口(含整车与CKD)42.3万辆,同比下降2%,环比增长7%。这意味着出口已成为消化中国乘用车产能的重要力量,对于降低国内库存积压起到明显的积极作用。

03

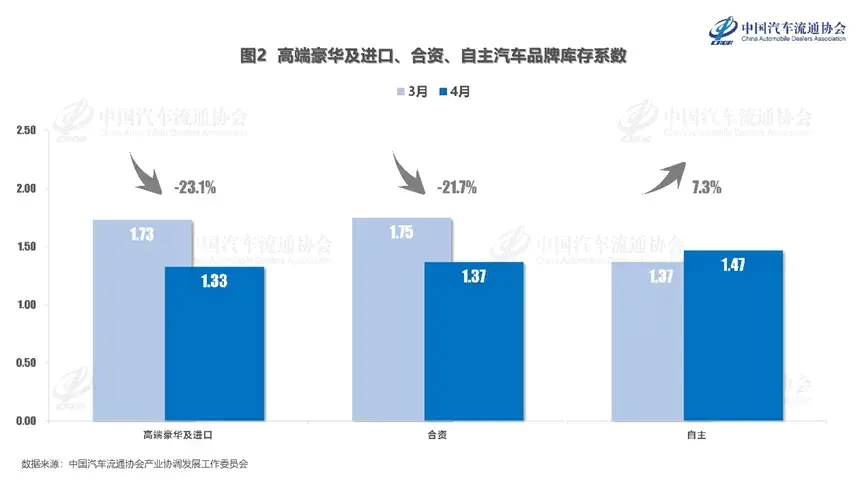

5月12日,中国汽车流通协会(简称“流通协会”)发布的2025年4月份“汽车经销商库存”调查显示,4月汽车经销商综合库存系数为1.41,环比下降9.6%,同比下降17.1%,库存水平处于警戒线以下,处于合理区间。

调查中提到,根据4月份中国乘用车终端销量约达175万辆进行测算,4月末汽车经销商库存总量在247万辆左右,较上月下降。

分品牌类型看,4月除自主品牌库存系数由3月的1.37上涨到1.47外,高端豪华及进口、合资品牌的库存系数均明显下降。

然而,仍有11个汽车品牌经销商库存系数超2个月,存在经营压力和较大风险。

其中,广汽传祺、上汽通用雪佛兰和捷豹路虎库存深度最高。

04

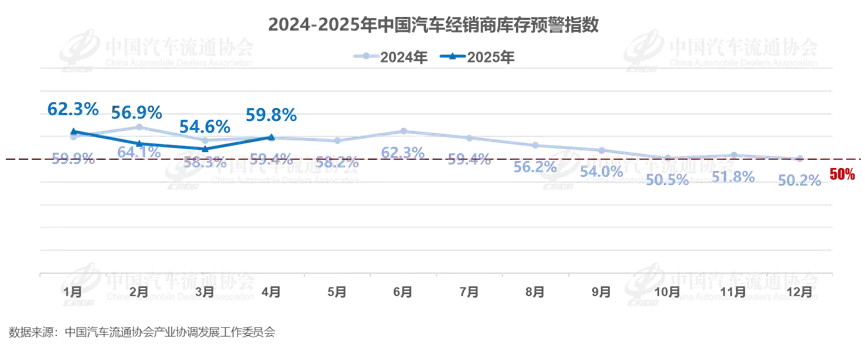

需要汽车行业警惕的是,流通协会综合反映市场需求和库存压力的“中国汽车经销商库存预警指数调查”显示,4月中国汽车经销商库存预警指数为59.8%,同比上升0.4个百分点,环比上升5.2个百分点。

该库存预警指数位于荣枯线之上,表明汽车流通行业仍处在不景气区间。调查报告中重点提到,有58.2%的经销商表示4月销量下滑,其中38.4%的经销商认为降幅超5%,仅18.5%的认为销量环比上升。

在调查中,近46%的经销商认为,车展、新车密集发布与营销活动,的确能吸引消费者到店,一定程度上带动订单转化率增长;但市场竞争加剧导致终端价格持续下行,导致消费者观望情绪蔓延,削弱了车展对短期内成交的拉动作用。

流通协会的库存预警分指数中,市场需求指数已从3月的54.5%下降至33.2%。

不难发现,当前的中国汽车市场,一边是产销创新高,而另一边是经销商长期承担的压力并没有得到根本释放。

05

资本市场同样可以直观地反映出经销商经营普遍承压的现实。

《汽车K线》5月12日发布的2025年第17期“汽车股涨跌榜”中,经销商百得利控股下跌12.86%,在统计在册的98只汽车股中排名垫底。

不仅如此,“经销商/零售”板块中,12家上市公司有半数股价较前一周持平或下跌,且4家跌幅超过3%;而上涨的6家中,仅国美零售(+4.76%)与途虎(+3.8%)涨幅较为明显,真正意义上的汽车经销商周涨幅均不足1.5%。

涨幅最高的国机汽车(+1.42%),今年一季度营收82.25亿元,同比下滑14.84%,归母净利润即便同比增长9.08%,也仅有1.34亿元。

「来源:国机汽车2025年一季报」

周涨幅紧随其后的中升控股,尚未发布一季报,但从其2024年报看,状况同样不甚理想。

去年,中升控股营业收入下降6.23%至1681.24亿元,连续第二年营收收窄;归母净利润32.12亿元,同比大幅下滑35.99%,这已经是其利润连续第三年大幅缩水,且降幅呈现出逐步扩大的趋势。

华泰证券在研报中表示,鉴于中高端及豪华品牌或仍将面临份额下滑及价格竞争风险,下调了对这家上市经销商龙头企业的业绩预期。

这只是当下上市经销商生存状况的缩影。

06

今年4月,有14款车型降价,虽较去年同期的41款大幅下降,中国汽车市场的降价潮已明显呈现出降温特征,但只是换了一种新花样。

自2024年下半年开始,多家上市车企纷纷推出“一口价”政策,价格竞争就开始逐渐从经销商一侧转移至主机厂。

进入2025年,这一趋势更加明显,新车或换代产品上市,价格往往直接突破原有价格下限。包括上汽集团、广汽集团、吉利汽车、比亚迪、奇瑞汽车等旗下产品不断给人价格惊喜,甚至是惊吓。

对此,崔东树认为,以提升新车性价比方式进行的价格竞争,较利于汽车市场良性发展。

另外,他还提到,4月份大约70%的私人购车用户是以旧换新的受益者,私人首购用户降到31%左右,消费升级的增换购,成为购车消费绝对主流。

然而,经过持续一年的以旧换新政策推动,存量旧车换购需求已在相当程度上得到释放,接下来如果继续推动汽车消费,以拉动内需,不论是国家层面,还是各家上市车企和经销商层面,就需要思考如何激活无车群体的购车需求,并满足其刚性需求。

近段时间,汽车限购城市进一步放开限购促消费的风声再起。

以北京为例,超350万摇号大军如果能在有条件的情况下进入汽车市场,或许会成为进一步提振中国汽车消费的又一重要引擎。对于业绩仍然存在压力的上市车企,同样寄希望于此。

Views of AutosKline:

车企的“一口价”政策,一方面让中国汽车市场的价格战趋缓,另一方面也确实让经销商不至于将全部精力用在价格竞争之上。

不过,当政策刺激的效果逐渐出现递减,经销商仍需要冲在前线,如何平衡好自身与车企的关系和经营压力,很快又要成为必答题。

标签:

举报

全部评论.0

0/150

发布

按热度

按时间

暂无评论,快来抢沙发吧

热门视频