友情链接

巴菲特清仓比亚迪股份,高管李云飞发文回应

2025/9/22 10:59:35

0浏览

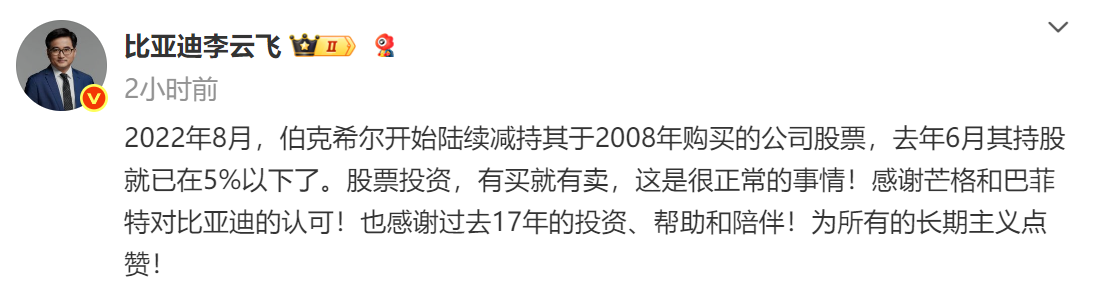

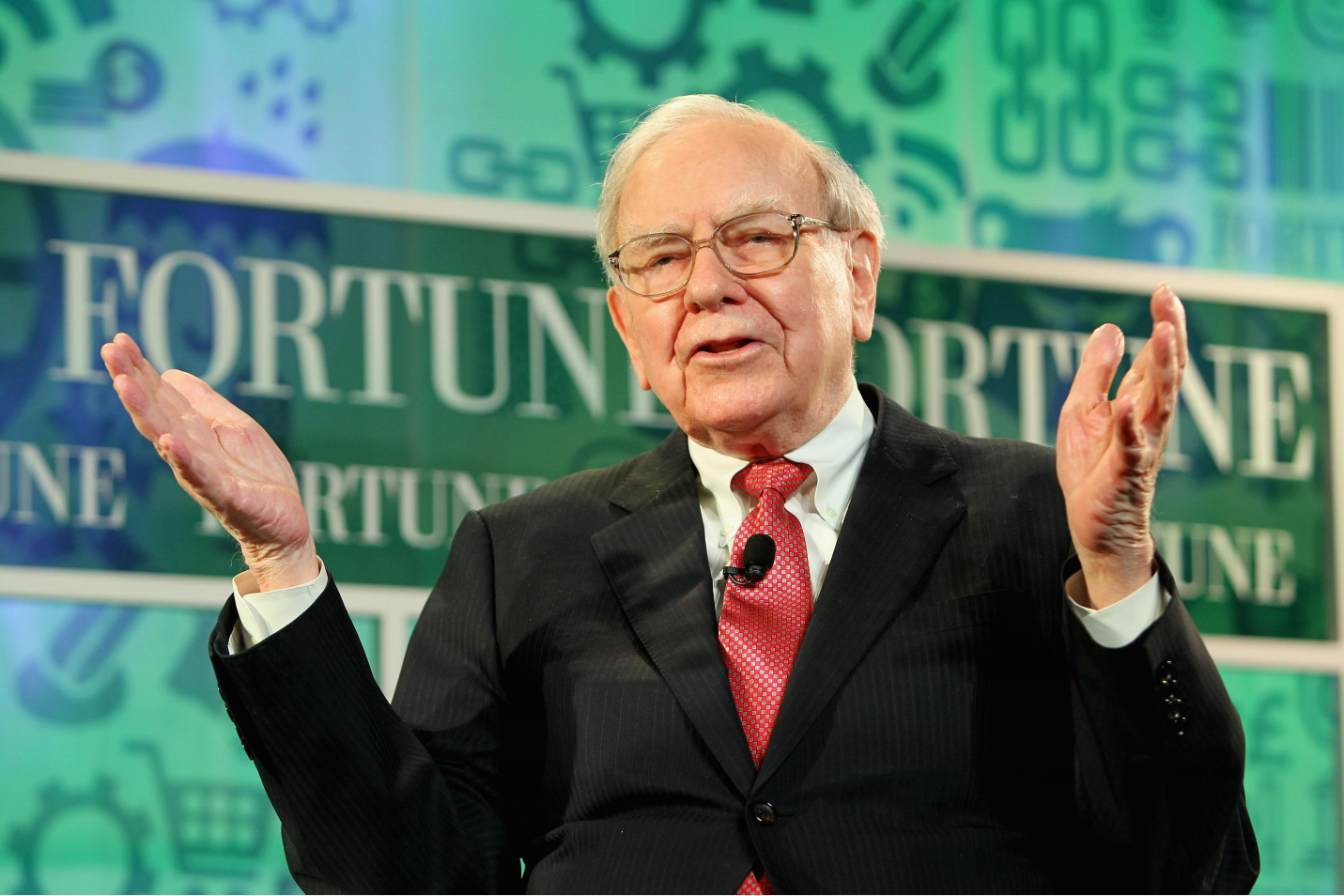

9月21日,巴菲特旗下的伯克希尔·哈撒韦公司已清仓其持有的比亚迪汽车所有股份。自2008年以来,该笔投资为伯克希尔带来了高达3890%的回报率,投资比亚迪成为一大经典案例;但全数清仓的操作还是对比亚迪股价产生了细微影响,对此,比亚迪高管李云飞发微进行了回应。

内容如下:

李云飞说明自2022年8月以来,伯克希尔即陆续减持;对于其全数清仓的操作,其观点为有买就有卖,这是很正常的事情。

理论上确实是很正常的事情,但相信伯克希尔和巴菲特当然会有自己的考量;投资任何一家企业的初衷都是为了盈利,反之,或许是有更理想的投资方向。对于伯克希尔而言,此次减持或有回笼资金以帮助公司继任者获得更大主动权的考量,其次则是发现更具潜力的企业,相信巴菲特会更加看好美股市场。

中国新能源汽车产业和市场格局会发生一定变化,一家独大的局面必然会被打破。

比亚迪是目前新能源汽车销量最高的本土企业,可以说在一个阶段里,没有其他本土企业可望其项背;但是这样的格局是必然会被打破的,因为汽车电动化的产业战略发展的大方向,未来的汽车大都会是纯电动汽车或插电混动汽车;而中国汽车市场的年销量是有望突破3000万辆的,如此之大的市场份额不可能只由一家或三五家车企来瓜分,否则这些车企在未来都将实际具备主导甚至掌控产业的能力。所以宏观调节竞争机制、调整市场格局,让更多本土企业获得更多市场份额,把一枝独秀的局面转为百花齐放、百家争鸣,这是必然会出现的转变。

吉利、长安、奇瑞、长城、上汽、广汽等传统车企,以及新势力品牌里的零跑汽车、鸿蒙智行、理想汽车、蔚来汽车等新生力量;这些车企的市场占有率均在提升过程中,最终总能形成一个可以维持良性竞争的有利于行业发展的局面。

同时,新能源汽车的发展也将经历一次大考。

本土汽车市场新能源汽车的销量之所以能实现快速增长,其与初期大力度的补贴,以及延续至今的汽车购置税和车船税的免税有必然的关系;其次还有部分城市对新能源汽车不限行、不限购的系列扶持方案,可以说新能源汽车的成功有政策的必然因素。

但是现在的新能源汽车话题已经无关补贴了。

并且自2026年起,购买新能源汽车也要承担5%的购置税。

虽然其购置税依然比燃油车低一半,但只要开始征税则难免会削弱其产品价格竞争力;并且减半征收购置税的方案只延续到2027年底,2028年预计会按照正常比例征税。也就是说新能源汽车未来也完全依靠实力与燃油车竞争,“油电同权”的靴子的落地时间很明确,现在对于新能源汽车的预期是有必要进行调整的。

总结:

巴菲特当初看好比亚迪是极具战略眼光的,不论从能源安全、环境保护、产业发展等角度来分析,实际从上世纪末钱学森先生提出要发展电动汽车的阶段里就应当开始重视了。但是在燃油车主导市场的阶段里,几乎没有人看好想要搞新能源汽车的比亚迪,反之,巴菲特获得再高的收益也都是理所当然的结果。但是汽车产业的转型会带来一系列阵痛,且汽车市场不可能各自闭关锁国,汽车产业又是全球化程度最深的产业;所以燃油车也不可能被轻易的淘汰。并且在存量市场阶段里,国产汽车也需要依靠出口来转移竞争压力,而出口的驱动力也难免要依靠燃油车。

笔者认为政策支持汽车电动化是不会变的方向,可是也不会持续依靠政策补贴来促进电驱动技术的进步发展。

在恰当的阶段里应当让市场本身的规律与机制进行必要的筛选与调节。

在未来的一个阶段里也有可能重新对燃油车的技术发展予以重视或扶持。

说穿了就是新能源汽车的各种利好可能要逐渐消失,从这一阶段开始,看待汽车产业发展的视角不能再过度局限;巴菲特显然是看得到这一规律的,当然以上仅为笔者主观看法,是否有参考价值是见仁见智的。

对于比亚迪高管李云飞的其他观点不做评价。

标签:

举报

全部评论.0

0/150

发布

按热度

按时间

暂无评论,快来抢沙发吧

热门视频